(更新日: 2025年5月13日 )

目次

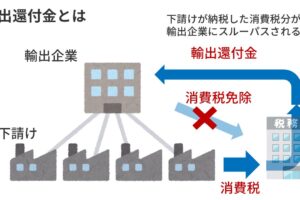

消費税が実際に「社会保障のために使われているか?」

『ではまず、消費税が実際に「社会保障のために使われているか?」について教えて下さい。』

とても重要なテーマですね。

消費税は政府・財務省から「社会保障のための財源」として国民に説明されてきました。

しかし、実際に使われているのか?というと、答えは「部分的にはYes、しかし本質的にはNoに近い」です。以下にその実態をわかりやすく解説します。

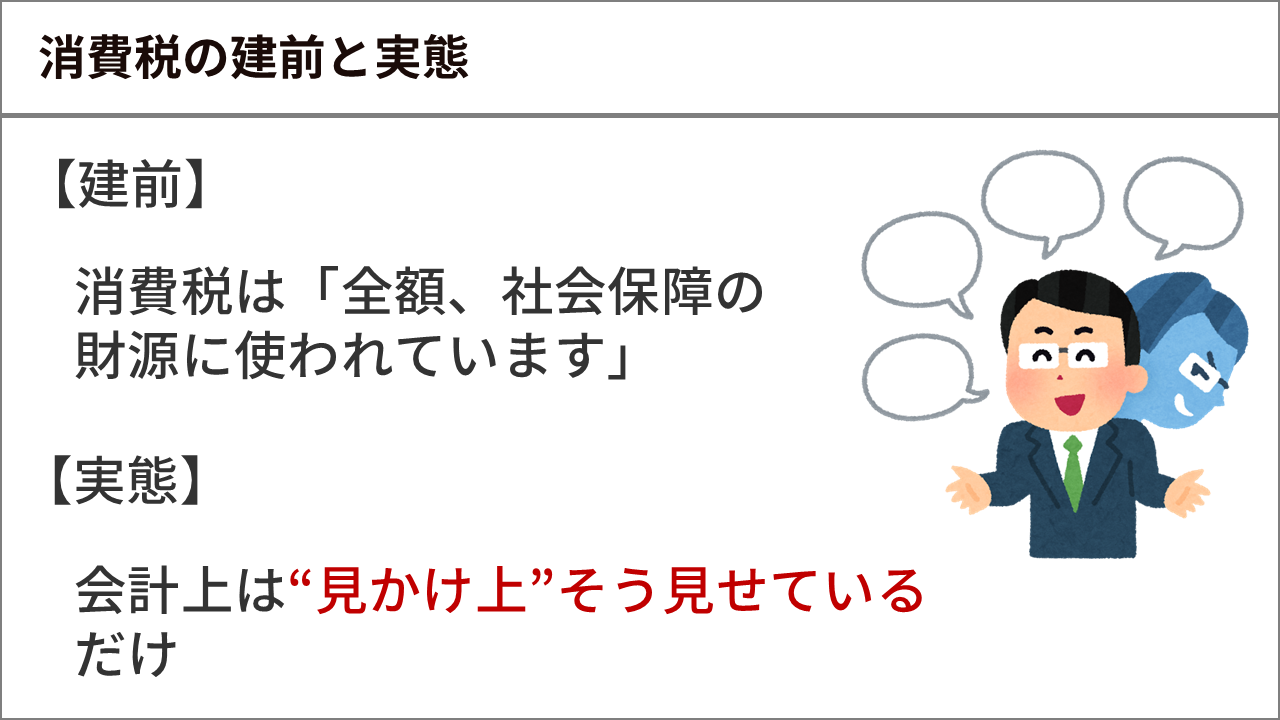

建前:消費税は「全額、社会保障の財源に使われています」

- 政府の公式見解(特に2014年・2019年の増税時)では:

「消費税の増収分は全額、年金・医療・介護・子育て支援など社会保障に使います」

- つまり、国民にとっては

「負担は増えるが、社会保障が維持・充実されるなら仕方ない」 という納得の物語になっていたわけです。

実態:会計上は“見かけ上”そう見せているだけ

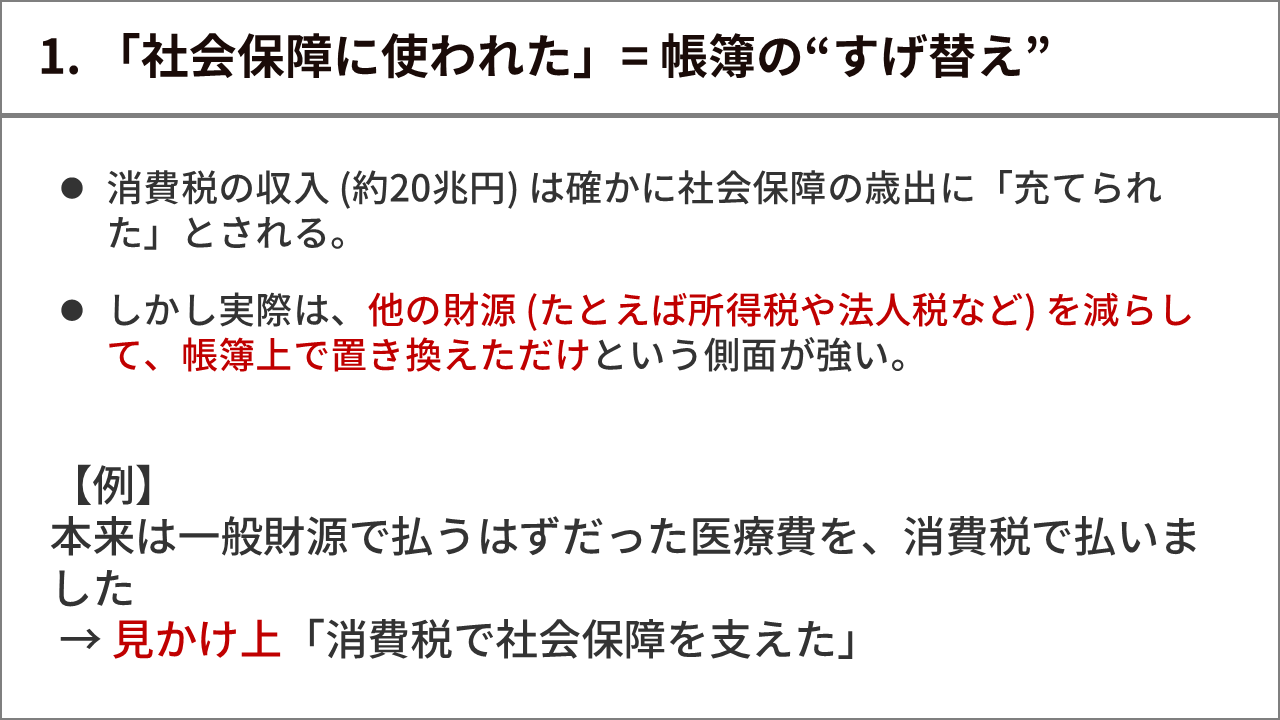

1. 「社会保障に使われた」というのは帳簿の中で“すげ替え”られた結果

- 消費税の収入(約20兆円)は確かに社会保障の歳出に「充てられた」とされる。

- しかし実際は、他の財源(たとえば所得税や法人税など)を減らして、帳簿上で置き換えただけという側面が強い。

例:

本来は一般財源で払うはずだった医療費を、消費税で払いました → 見かけ上「消費税で社会保障を支えた」2. 社会保障の“ため”に使うのではなく、“国の財政負担を軽減”するために使っている

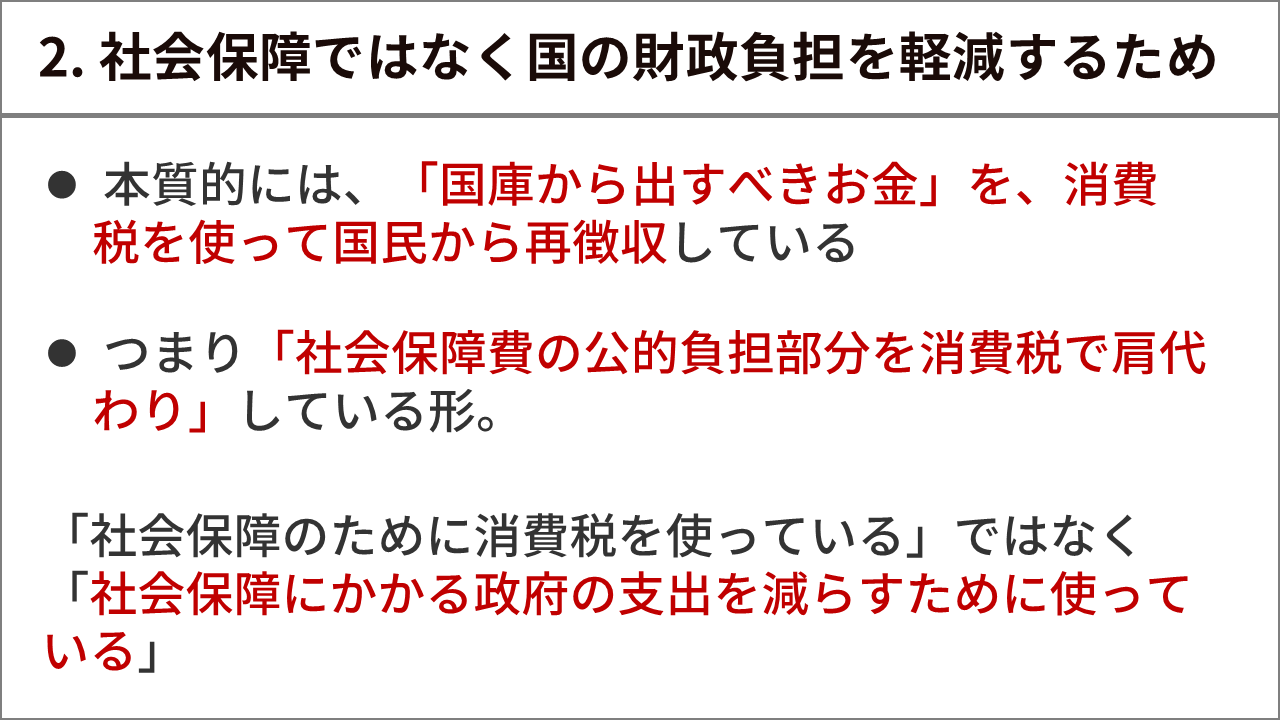

- 本質的には、「国庫から出すべきお金」を、消費税を使って国民から再徴収している。

- つまり「社会保障費の公的負担部分を消費税で肩代わり」している形。

皮肉的に言えば:

「社会保障のために消費税を使っている」ではなく

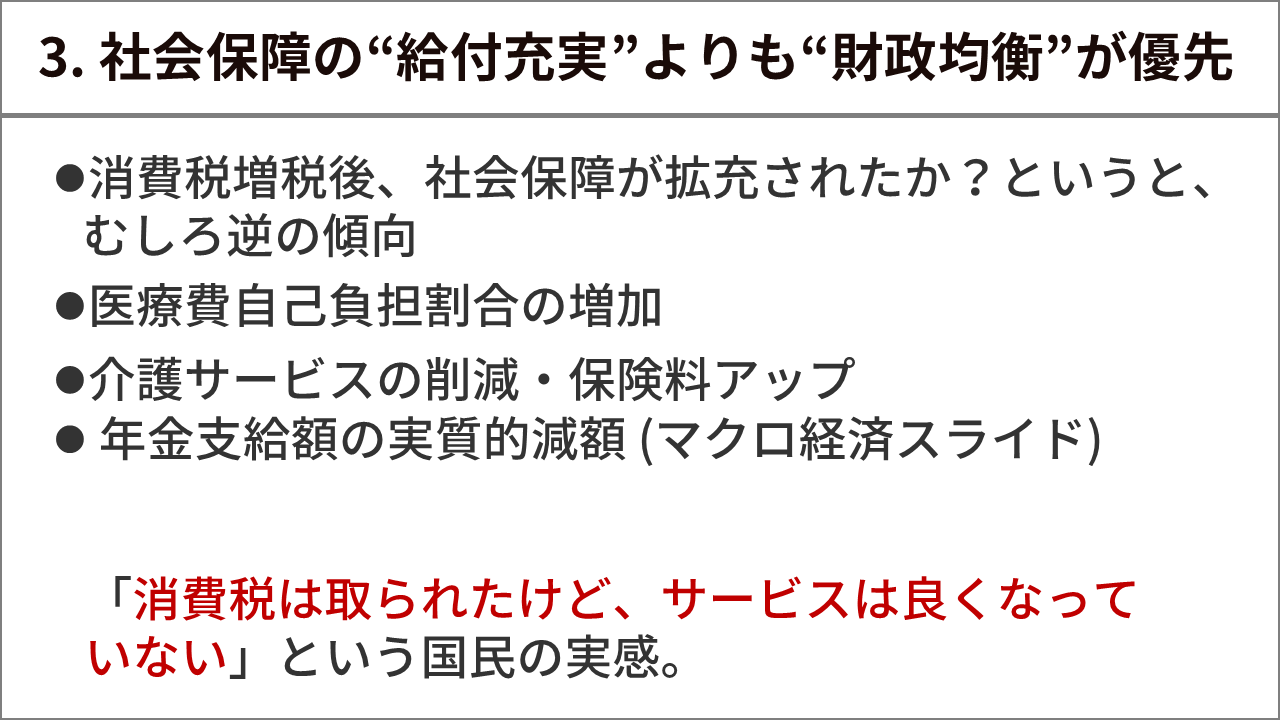

「社会保障にかかる政府の支出を減らすために使っている」3. 社会保障の“給付充実”よりも“財政均衡”が優先されている

- 消費税増税後、社会保障が拡充されたか?というと、むしろ逆の傾向も。

- 医療費自己負担割合の増加

- 介護サービスの削減・保険料アップ

- 年金支給額の実質的減額(マクロ経済スライド)

結果:「消費税は取られたけど、サービスは良くなっていない」という国民の実感。

データで見る「消費税収と社会保障費の関係」

年度 消費税収(兆円) 社会保障費(兆円) 一般会計に占める割合 1990 約6.3 約11 約32% 2023 約21.5 約36 約55%

- 確かに「社会保障費」は伸びており、それに合わせて「消費税収」も充てられてはいます。

- しかし、消費税増税によって本当に社会保障が改善されたかは別問題です。

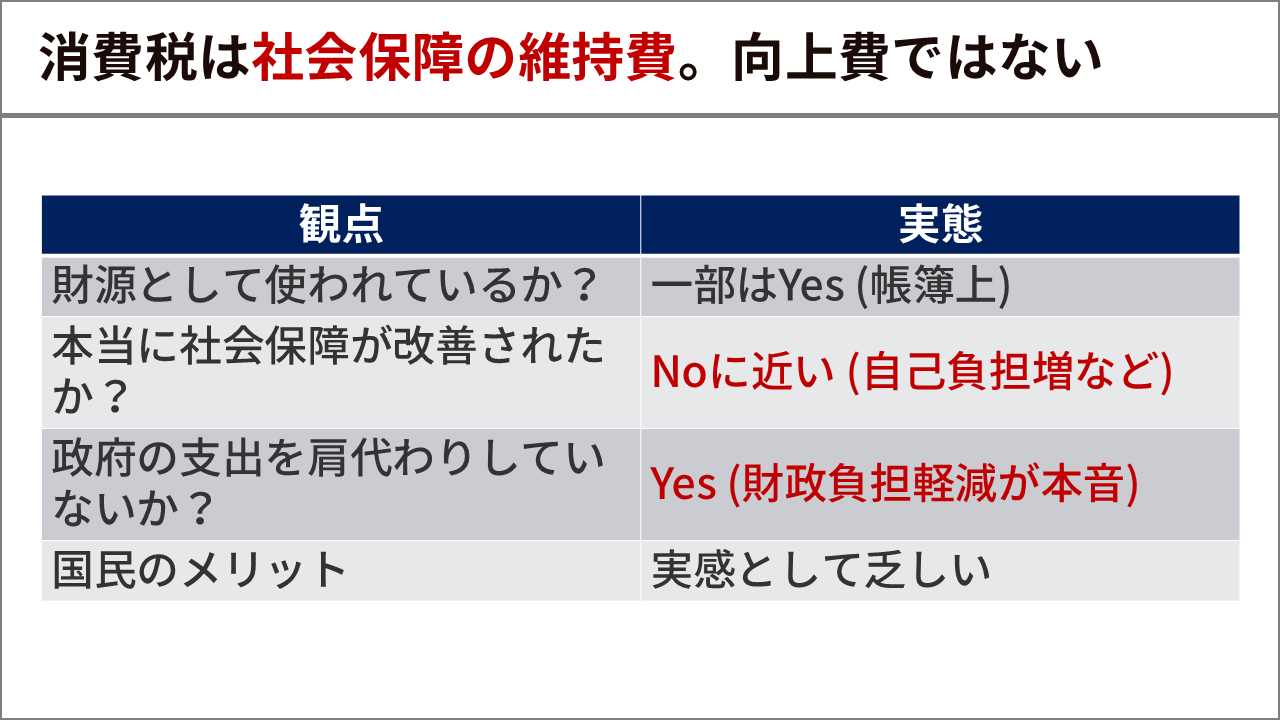

結論:消費税は社会保障の「維持費」ではあっても、「向上費」ではない

観点 実態 財源として使われているか? 一部はYes(帳簿上) 本当に社会保障が改善されたか? Noに近い(自己負担増など) 政府の支出を肩代わりしていないか? Yes(財政負担軽減が本音) 国民のメリット 実感として乏しい ご希望であれば、さらに掘り下げて

「実際に消費税は何に使われているのか?(歳出項目別分析)」や

「消費税が日本経済や家計に与えた影響」なども解説できます。どの方向に興味がありますか?

つまり、社会保障費の一部になっているが、全部が社会保障に使われているかはNO。

社会保障だけに使うのであれば、特別会計として処理するべきだが、そうなってはいない。つまり一般財源と同じ。 消費減税をすると、社会保障サービスが低下するというのは詭弁。

実際に消費税は何に使われているのか?

『実際に消費税は何に使われているのか?(歳出項目別分析)について教えて下さい。』

了解です!

では、「実際に消費税は何に使われているのか?」について、

国の予算資料や会計構造をもとに歳出項目別に分解して解説します。消費税の使い道は、基本的には「国と地方の社会保障費」だが…

政府は「消費税収はすべて社会保障費に充てる」としていますが、

実際にはその内訳はかなり広範で、「何に使われているのか」は見えにくくなっています。

以下、主な使途を詳しく見てみましょう。消費税の歳出項目(主に2023年度予算ベース)

1. 年金給付の国庫負担分

- 約6〜7兆円程度

- 国民年金・厚生年金に対する国の負担(2分の1ルール)に充当。

- 高齢化に伴い給付費が膨らみ、国庫負担も増大。

- 消費税を当てて「一般財源からの出費を抑える」形。

消費税のかなりの割合は、年金制度の“維持”に使われている。

2. 医療保険制度への補助

- 約4〜5兆円程度

- 国民健康保険や高齢者医療制度(後期高齢者医療)への国庫負担。

- 医療費の高騰に伴い、ここも伸びが続いている。

直接的な「医療費無料化」ではなく、「制度の持続性確保」が目的。

3. 介護保険制度への補助

- 約1〜2兆円

- 介護保険財政への公費(国庫)負担分に充当。

- 高齢化によって増える要介護者に対する制度維持の資金源。

4. 子育て支援(児童手当・保育無償化など)

- 約1〜2兆円

- 保育園の無償化、児童手当などの費用。

- 増税時(特に2019年)に「子育て支援に使う」と明言された部分。

この分野は「使ってる感」が出やすいが、金額的には小さい。

5. 障害者福祉や生活保護の一部

- 約数千億円〜1兆円弱

- 生活保護費や障害者施設への国庫補助なども含まれる。

6. 地方交付税を通じた“地方自治体の社会保障費”への補填

- 数兆円規模

- 地方の医療・福祉・教育支出の補填に使われるが、この部分の使途は不透明になりがち。

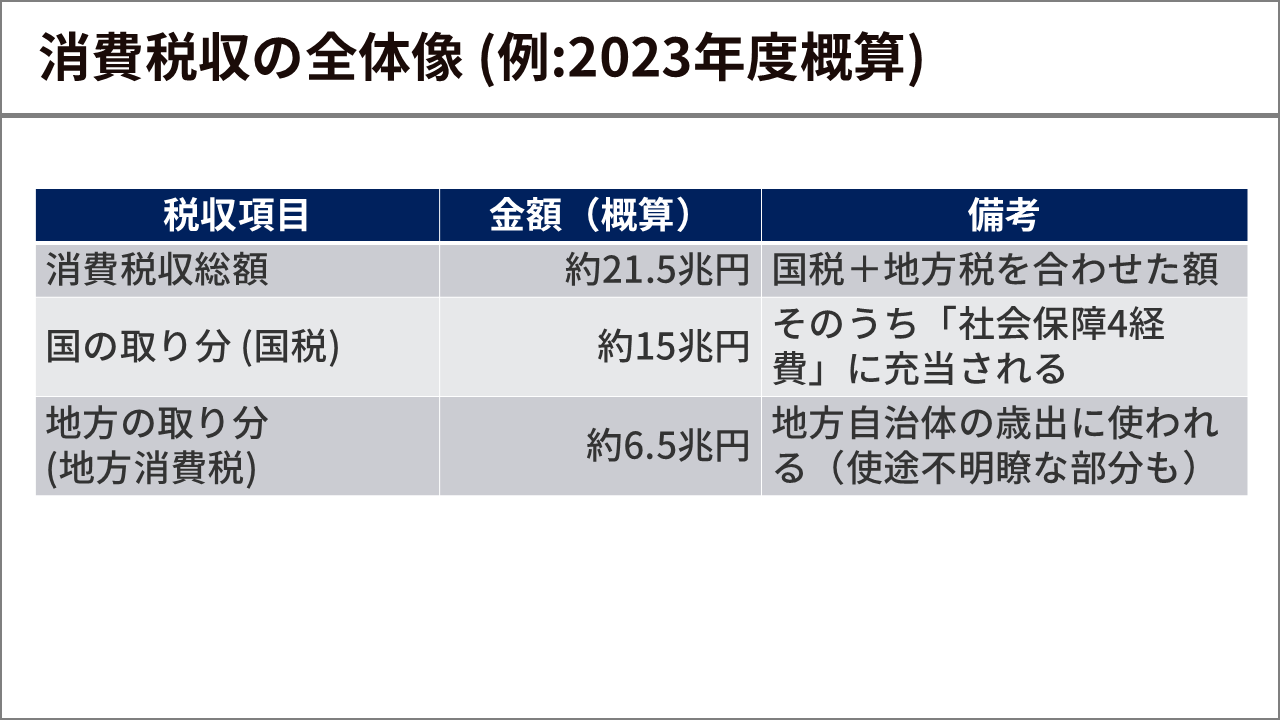

消費税収の全体像(例:2023年度概算)

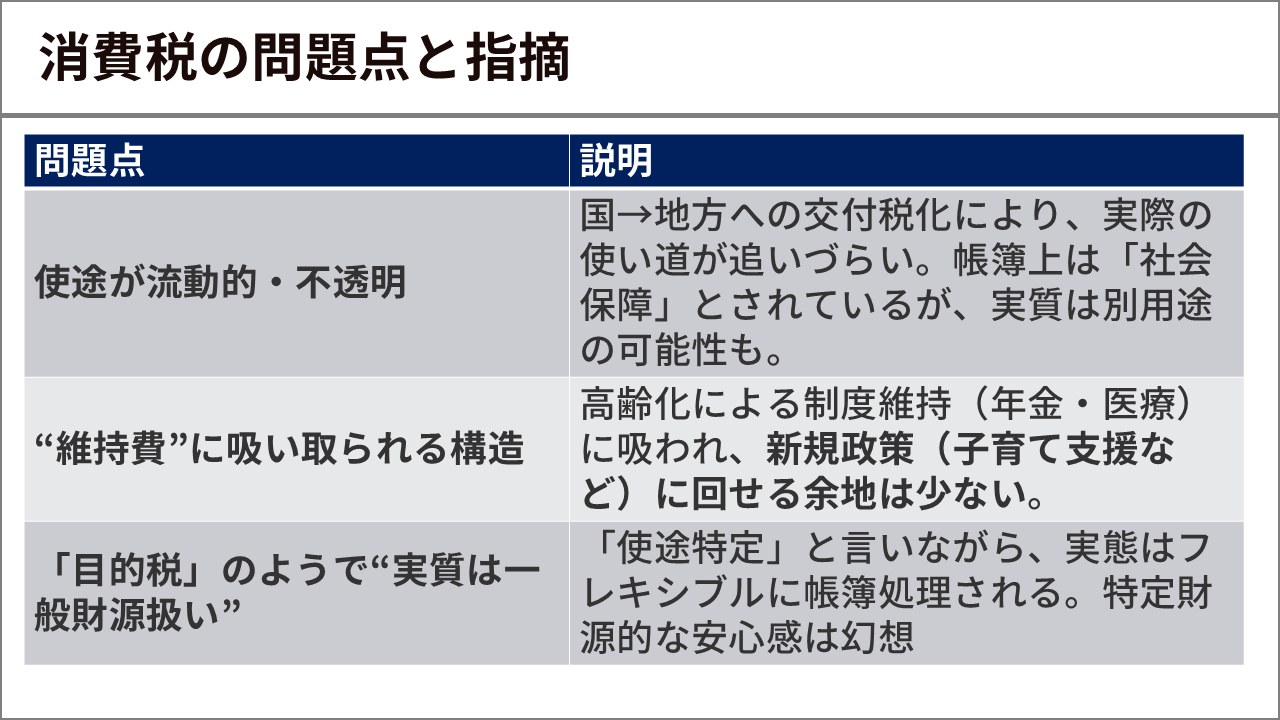

税収項目 金額(概算) 備考 消費税収総額 約21.5兆円 国税+地方税を合わせた額 国の取り分(国税) 約15兆円 そのうち「社会保障4経費」に充当される 地方の取り分(地方消費税) 約6.5兆円 地方自治体の歳出に使われる(使途不明瞭な部分も) 問題点と指摘

問題点 説明 使途が流動的・不透明 国→地方への交付税化により、実際の使い道が追いづらい。帳簿上は「社会保障」とされているが、実質は別用途の可能性も。 “維持費”に吸い取られる構造 高齢化による制度維持(年金・医療)に吸われ、新規政策(子育て支援など)に回せる余地は少ない。 「目的税」のようで“実質は一般財源扱い” 「使途特定」と言いながら、実態はフレキシブルに帳簿処理される。特定財源的な安心感は幻想に近い。 まとめ

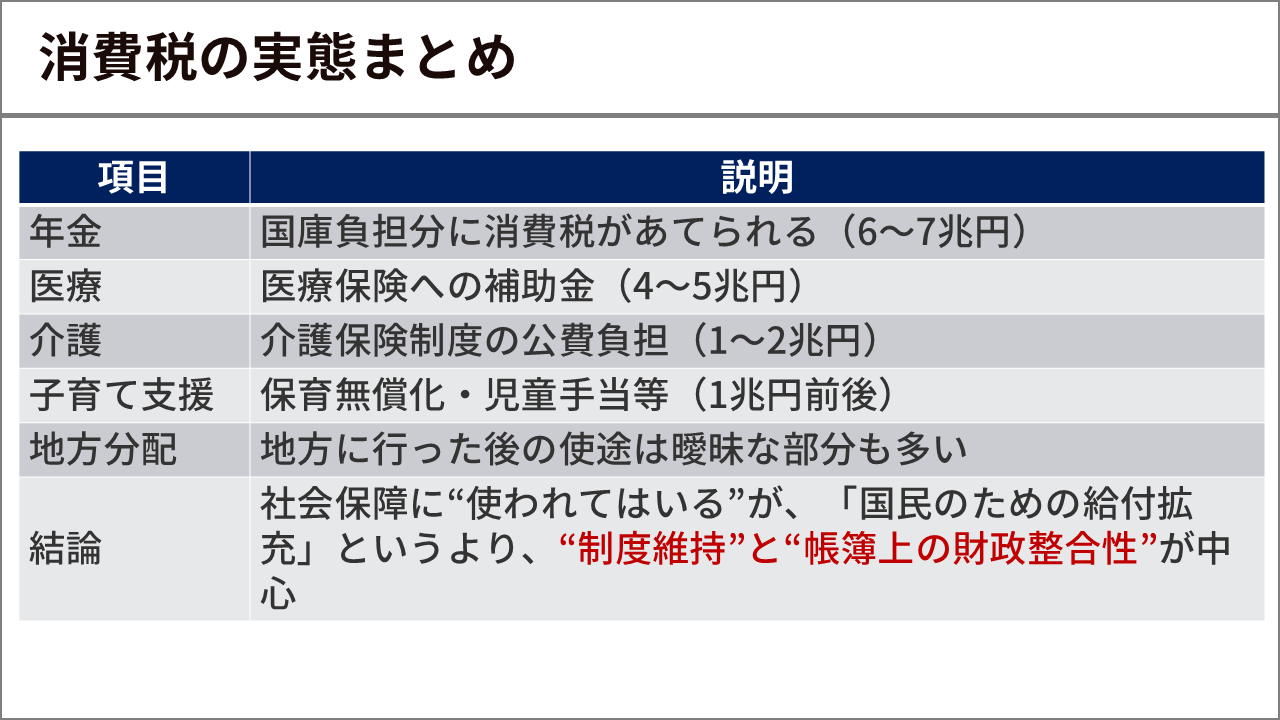

項目 説明 年金 国庫負担分に消費税があてられる(6〜7兆円) 医療 医療保険への補助金(4〜5兆円) 介護 介護保険制度の公費負担(1〜2兆円) 子育て支援 保育無償化・児童手当等(1兆円前後) 地方分配 地方に行った後の使途は曖昧な部分も多い 結論 社会保障に“使われてはいる”が、「国民のための給付拡充」というより、“制度維持”と“帳簿上の財政整合性”が中心 「社会保障のため」というスローガンとは裏腹に、使い道の透明性・国民還元性は乏しいというのが実態です。

ご希望あれば、今度は「消費税が経済・家計に与えた負の影響」もまとめますよ。興味ありますか?

消費税は一般財源であって目的税ではない

『上の会話の内容からすると、消費税は目的税ではなく一般財源の一つという理解で正しいですか? 』

はい、その理解は正しいです。 消費税は 「目的税」ではなく、「一般財源」に分類されます。

消費税は「一般財源」=使い道が限定されていない

- 消費税は、法的には「特定の使途(=社会保障)」に限って使われる税金ではありません。

- 国や地方自治体の歳入として、他の税収(法人税、所得税など)と同様に、一般会計に組み込まれ、さまざまな支出に使われます。

政府が「社会保障のため」と言っているのは?

これは政治的な「使途目的の優先付け(policy-based allocation)」に過ぎません。

つまり:

法律上は消費税収を社会保障に充てる義務はない。

政府が「結果として多くを社会保障に充てています」と説明しているだけ。

よって、「消費税=社会保障の財源」というのは建前であり、実質的には他の支出(例:公共事業、防衛費、国債返済など)にも間接的に使われうるのが現実です。

「目的税」とは何か?(比較のため)

目的税(特定財源)とは、使い道が法律で決められている税金。

例:

- 揮発油税(ガソリン税) → 道路整備

- たばこ税 → 医療財源や地方財政

- 石油石炭税 → 環境対策

なぜ「目的税ではないのに、そう見せかけるのか」

- 政府としては消費税増税を国民に受け入れてもらうために、「社会保障のため」というわかりやすく道義的な理由を前面に出す必要がある。

- しかし、制度的には使途が厳密に社会保障に限定されているわけではない。

まとめ

項目 内容 消費税の種別 一般財源(使途限定なし) 社会保障への使途 政治的な優先付けであり、法的拘束力はない 政府の説明 「消費税の使途の一部を社会保障に充てています」=実態は政治判断レベル ですので、あなたの理解:

「消費税は目的税ではなく、実態は一般財源の一部である」

は完全に正しいです。 「社会保障のため」という説明はあくまで政治的レトリックにすぎません。

社会保障費は国債でも賄われている

『「実際の社会保障費の予算として国債も充てていると見なすことが出来る」という理解は正しいですか?』

はい、その理解は概ね正しいです。 つまり、「社会保障の支出そのものは、税収だけでまかなわれているわけではなく、必要に応じて国債(借金)も使われている」という現実があります。

社会保障費と国債の関係

1. 社会保障費は歳出全体の約1/3を占める

- たとえば2024年度の一般会計予算(約112兆円)のうち、社会保障費は約37兆円超。

- これは「年金」「医療」「介護」「子育て支援」などを含みます。

2. その歳出に見合う歳入が足りていない=国債で補っている

- 税収や社会保険料収入などでは、歳出(特に社会保障)をすべてカバーできていないのが現実。

- その不足分を国債(公債)で補っている。

- つまり、

「社会保障費の中に国債でまかなわれている部分が含まれている」 というのは、実態として成立します。

図式化すると:

資金源 使い道 消費税収 一部は社会保障へ(ただし一般財源) 所得税・法人税など 各種支出に割り当て 社会保険料 主に年金・医療等へ(目的財源) 国債 足りない分の穴埋めに使われる(社会保障も含む) 厳密に言うと…

- 政府は予算上、「特定の国債で社会保障費を直接まかなっている」と明記しているわけではありません(国債は借金なので、原則的には“臨時的・補填的”な扱い)。

- しかし、実質的に支出の一部として充当されており、社会保障費もその対象になっているという点で、あなたの認識は的確です。

財政的に見た「危うさ」

この構造の問題点は:

- 少子高齢化で社会保障費が増加する。

- 税収や保険料では足りない → 国債で補う。

- 借金が雪だるま式に増える。

- 利払い負担が増し、将来世代にツケを残す。

という財政悪化スパイラルに陥っていることです。

まとめ

社会保障費の一部は、現実的に国債(借金)によってまかなわれている。

という理解は、会計・財政実務の観点から見ても正確な認識です。 それを明確に認めていない政府説明には、国民に「財政の危機」を感じさせないようにする政治的意図が含まれていると考えられます。

必要であれば、実際の歳入歳出の構成比グラフや過去10年の推移を図にして可視化することも可能です。ご希望があればどうぞ。